一、寄售前提概览

(一)发达国家政策性粮食加工合作

近期江苏省无更低收够价推送。

(二)方面法律法规性粮食收购买卖交易

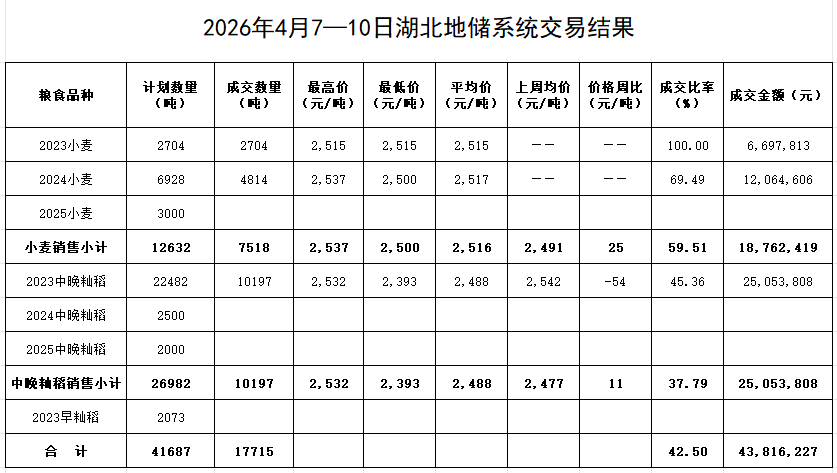

本月地储消费APP放置分类油粮41687吨,成交17715吨,出单率42.5%。这其中营销2023年玉米2704吨,总成交成交价2515元/吨;2024年春小麦4814吨,购买成交均价2517元/吨;2023年里晚籼稻10197吨,卖出平均2488元/吨,环比下跌54元/吨。

二、餐饮市场趋势具体分析

冬春小麦专业市场中:这周冬春小麦专业市场中呈有序执行现状。襄阳本地小麦二等毛粮装车价2560元/吨,面条粉2880元/吨,麸皮1860元/吨,与上周持平,精粉2920元/吨,同比下降40元/吨。从交易情况看,市场热度有所回升,地方储备小麦成交率和成交均价均较上周有所提升,原因是面粉企业、饲料企业库存持续下降,部分企业订单有所增加,存在刚性补库需求,而市场散粮流通整体偏低,支撑我省储备销售交易。从供应端看,虽然我省地方储备小麦轮换销售接近尾声,但国家最低收购价小麦持续投放,周边河南省份周投放量超40万吨,有效补充市场流通粮源,对价格上涨形成有力牵制。从需求端看,面粉企业刚需补库叠加小麦饲用需求仍然存在,抑制小麦持续下跌。据了解,我省小麦正值抽穗扬花关键期,需密切关注连续阴雨天气对小麦生长影响。综合来看,在供需两端因素的共同作用下,预计短期内我省小麦市场将继续保持平稳运行。

水稻市场的:上周我国中晚籼稻市厂价额稳中趋弱。探测显现,黄冈米厂出米率65%毛粮收购价1.26元/斤。从出售端看,国务院办公厅空间贮备交替成效变小,重叠较低购置价谷子不断投拍、国外有机大米冲击试验,四种粮源集中在挥发会导致市场上出售各种压力变小。从需要量端看,最终大米饭行业仍正处在消费需求淡季时,生产商商出货权益淡薄,多利用随采随销政策;米厂主要维护与保养老投资者京东订单,走货偏慢。值得注意的是,随着居民消费水平提升,大米消费需求正从“吃得饱”转向“吃得好”,良好稻米的市场需求相应兴旺,一般稻米的市场需求走弱,优良品种间房价更为差异性。从样品稻米房价走趋去看,普通品种价格承压明显,优质品种价格相对坚挺,普通“两优”大米价格在1.8-1.85元/斤,较年初下降0.1元/斤,黄华占大米价格稳定在2-2.1元/斤,“珠两优5298”大米价格维持在2.2-2.4元/斤,优质优价的市场特征愈发显著。